法人と個人事業主、どちらでビジネスを始めるべきか迷ったことはありませんか?

私も初めて事業を始めるとき、どちらを選ぶべきか徹底的に調べ、試行錯誤の末、法人設立を選びました。

この記事では、個人事業主と法人の違いを具体的に解説し、それぞれのメリット・デメリットを比較します。

さらに、私自身の体験をもとに、法人化する際の手順やポイントもお伝えします。これを読めば、自分の事業に最適な選択がきっと見つかりますよ!

法人と個人事業主、どっちを選ぶべき?

そもそも法人と個人事業主とは?

法人と事業主の大きな違いは、法人は組織そのものが主体となるのに対し、個人事業主はあくまで「人」が主体で事業を行う点です。

法人:法律上の人格を持つ企業形態で、会社や団体として活動

• 法律に基づき設立される。

• 法人名義で契約や取引が可能。

• 組織と代表者(個人)は別人格として扱われる。

個人事業主:個人が事業を行う形態で、自分の名前で活動

• 法律上の設立手続きが不要で、すぐに始められる。

• 事業の収益や負債は事業主個人に帰属する。

• 個人と事業が一体として扱われる。

どんな場面で違いが出るのか?

法人と個人事業主には、以下のような違いがあり、それぞれの特性が様々な場面で影響を与えます。

①税制

法人

• 法人税が課される(所得税よりも税率が低い場合がある)。

• 経費として認められる範囲が広い(役員報酬や退職金など)。

• 所得分散が可能(役員報酬を支払うことで個人の所得を減らせる)。

個人事業主

• 所得税が課される(累進課税で所得が高くなるほど税率が上がる)。

• 青色申告特別控除が利用可能(最大65万円)。

• 経費の範囲は法人に比べて制約がある。

②信用力

法人

• 法人名義の契約や取引が可能で、社会的信用が高いと見なされやすい。

• 大規模な取引先や金融機関との取引に有利。

個人事業主

• 信用力は事業主本人に依存する。

• 一般的に法人に比べて信用力が低いと判断されやすい。

③資金調達

法人

• 銀行や投資家からの資金調達がしやすい。

• 株式発行などの手段が利用できる。

個人事業主

• 資金調達手段が限られる(主に個人の資産や借入に依存)。

• 法人ほど大規模な融資を受けるのは難しい。

④社会保険

法人

• 役員や従業員は原則として厚生年金・健康保険に加入が必要。

• 社会保険料の負担はあるが、将来的な保障が手厚い。

個人事業主

• 国民健康保険と国民年金に加入。

• 保険料は安いが、保障内容は厚生年金より薄い。

法人と個人事業主の違いを比較

税金の違い

法人の税金

法人税の仕組みと税率

法人税は、会社が得た利益(課税所得)に対して課される税金です。

課税対象となる利益は以下の式で計算されます。

・課税所得 = 収益 – 経費

法人税の税率の特徴

• 中小法人(資本金1億円以下)の法人税率は、利益の一部について軽減税率が適用されます。

• 一般的に、法人税の実効税率(法人税+住民税+事業税)は約30%前後(中小企業では約20~23%)。

節税効果

法人では、経費計上が幅広いことが特徴的です。以下を経費として、計上可能です。

①役員報酬:法人の利益を減らし、法人税を節税できる。

報酬は役員個人の所得税対象となるが、累進課税の枠内で調整可能。

②退職金:法人税の経費にでき、受け取る側の税負担は軽減される(分離課税)。

③福利厚生費:社員や役員の健康管理や福利に使う費用も経費計上可能。

以下は、『役員報酬を設定した場合』と『役員報酬を設定しない場合』とを比較して、どのぐらいの節税効果があるのか検証していきたいと思います。

前提条件:法人の年間利益が500万円の場合

役員報酬を設定しない場合

• 500万円がそのまま法人税の課税対象。

• 約20~23%の税率で、法人税は約100~115万円。

役員報酬300万円を設定した場合

• 法人の課税所得は 200万円(500万円 – 300万円) に減少。

• 法人税は約40万円。

• 役員個人の所得税(課税所得300万円に対する税金)は約25万円。

節税効果:法人税+個人所得税:約65万円(元の約100~115万円と比較して大幅減)。

個人事業主の税金

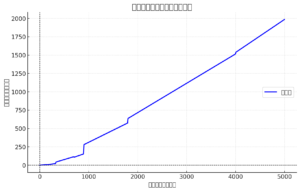

所得税(累進課税)の仕組みを図解で解説

上記の図は、所得税の累進課税制度を視覚化したものです。所得が増えるほど高い税率が適用されます。

①課税所得に応じた税率

• 課税所得は「収入 – 経費 – 各種控除」で算出されます。

• 税率は5%~45%で、所得が高いほど高い税率が適用されます。

②税額控除

• 税率ごとに控除額が設定されており、税負担が緩和されています。

青色申告控除や経費計上のポイント

青色申告控除とは、最大65万円の控除が受けられる制度です。

青色申告控除のポイント

①複式簿記で正確な記帳を行う。

②青色申告承認申請書を税務署に提出する。(65万円控除を受けることで、課税所得を大幅に減らせます。)

経費計上のポイントは、以下の通りです。

①業務に直接関係のある支出のみが対象

例:仕入れ費用、通信費、交通費、広告宣伝費など。

②領収書や請求書を保管する

• 記帳内容の裏付け資料として必要。

③家事関連費との区分

• 自宅を事務所として使う場合、家賃や光熱費の按分が必要。

個人事業主と法人の税率比較表

個人事業主と法人の税率を比較した表は、以下のようになっております。

| 課税所得(万円) | 個人事業主(所得税率+住民税10%) | 法人(実効税率:約20~23%) |

| ~195 | 15% | 20~23% |

| 195~330 | 20% | 20~23% |

| 330~695 | 30% | 20~23% |

| 695~900 | 33% | 20~23% |

| 900~1800 | 43% | 20~23% |

| 1800~4000 | 50% | 20~23% |

| 4000~ | 55% | 20~23% |

社会保険の違い

法人の社会保険について

法人の社会保険は、社会保険料は高いが、保障が充実する保険となります。

法人(会社員・役員)

①加入義務

• 社会保険(健康保険+厚生年金)

• 法人の場合、役員や従業員は必ず加入しなければならない。

②特徴

• 保険料は 収入(報酬)に比例して計算され、会社と個人が折半(半分ずつ負担)。

• 厚生年金は個人の負担率が 9.15%(令和6年現在、総額18.3%のうち半分)。

③保障の範囲

• 健康保険には、傷病手当金(病気やケガで働けない時の補償)や出産手当金がある。

• 厚生年金は、将来の受給額が 基礎年金+報酬比例分となり、国民年金よりも多額。

健康保険の保障

①傷病手当金

病気やケガで働けなくなった場合、給与の約 2/3 を最大1年6ヶ月間受け取れる。

②出産手当金

出産のため仕事を休んだ際、給与の約 2/3 を受け取れる(産前42日+産後56日)。

③高額療養費制度

医療費が高額になった場合、自己負担限度額が設定される。

厚生年金の保障

①将来の年金額が増える

• 厚生年金は、国民年金に加えて 報酬比例部分 が加算されるため、受給額が多い。

例:月収30万円で40年間保険料を納めると、受給額は月約 15万円(基礎年金含む)。

②障害年金・遺族年金

万が一、病気や死亡した際も、遺族や本人に手厚い給付がある。

個人事業主の社会保険について

個人事業主の社会保険については、以下のようになっております。

個人事業主

①加入義務

• 国民健康保険(国保)

• 国民年金

②特徴

• 保険料は 所得に応じて変動(自治体により多少の違いあり)。

• 国民年金は定額(令和6年度は月額16,980円)。

③保障の範囲

• 医療費の7割が給付されるが、傷病手当金や出産手当金はない。

• 年金は 老齢基礎年金のみで、将来の受給額は少ない(満額でも年約80万円程度)。

法人と個人事業主の社会保険の比較

以下が、法人と個人事業主の社会保険の比較になります。

| 個人事業主(国保・国民年金) | 法人(社会保険) | |

| 加入制度 | 国民健康保険+国民年金 | 健康保険+厚生年金 |

| 保険料の計算 | 所得に応じた変動+定額 | 報酬に比例し、会社と折半 |

| 傷病手当金 | なし | あり(給与の約2/3) |

| 出産手当金 | なし | あり(給与の約2/3) |

| 老後の年金額 | 基礎年金のみ | 基礎年金+報酬比例部分 |

| 遺族・障害年金 | 基礎年金相当 | 厚生年金に基づく手厚い給与 |

社会保険のメリット

法人(社会保険)は保険料負担が高くなる一方で、病気・ケガ・出産・老後・万が一の保障が大幅に手厚くなります。

特に、将来の年金額や傷病手当金など、長期的な視点で見ると法人の社会保険加入は大きな安心材料となります。

個人事業主が法人化を検討する際には、社会保険の充実度も重要なポイントとなるでしょう。

信用力の違い

法人の方が取引先や金融機関からの信用度が高い理由

法人は法律に基づいて設立され、登記が義務付けられているため、社会的信用が高く見られやすいです。

その主な理由は以下の通りです。

①法人名義の口座が作れる

• 法人の銀行口座は事業専用に管理され、信頼性が高いと見なされます。

• 取引先や金融機関は、法人口座を持っていることで「組織として事業を行っている」と判断しやすくなります。

②融資を受けやすい

• 法人は財務諸表(貸借対照表・損益計算書など)を提出する義務があり、経営状況が透明化されます。

• 銀行や金融機関は、法人の方が財務内容を審査しやすく、融資を検討しやすいです。

• さらに、法人は事業計画書や登記簿謄本を提示することで、事業の継続性や成長性をアピールできます。

③大口取引や契約での有利性

• 法人の場合、法人名義で取引ができるため、取引先にとっては「事業リスクが低い」と判断されます。

• 特に大企業や官公庁との契約では、「法人であること」が必須条件になるケースも多いです。

個人事業主が信用力を上げる方法

個人事業主でも工夫次第で信用力を高め、取引先や金融機関から信頼されることが可能です。

①青色申告を行う

• 青色申告を行うことで、経営状況が透明になり、正確な帳簿を作成していることが証明されます。

• 青色申告決算書を提出すれば、金融機関の融資審査でも有利に働くことがあります。

②経営実績や事業計画を示す

• 事業の成果や成長性を示すために、経営実績や事業計画書を整理しておくことが重要です。

• 過去の売上実績や今後の目標を数値化して示すと、信頼性が高まります。

③屋号付きの銀行口座を作る

• 個人事業主でも「屋号+個人名義」の口座を作成可能です。

• 屋号付き口座を利用することで、事業専用口座としての信頼性が高まります。

④自分の信用情報を高める

• クレジットカードや借入を計画的に管理し、個人の信用情報(信用スコア)を高めることが大切です。

• 信用情報が良好だと、事業融資や取引先の信頼確保にもつながります。

⑤ホームページや事務所を整える

• 事務所や公式ホームページを持つことで、外部からの信頼性が向上します。

• ホームページには事業内容や実績、顧客の声などを掲載し、事業の「見える化」を図りましょう。

責任範囲の違い

法人の責任範囲の違いは、以下のようになっております。

法人(有限責任)

事業が失敗しても、会社の出資者(株主や代表者)は出資額の範囲内で責任を負います。個人財産は保護されます。

具体例:法人(有限責任)の場合

事業で500万円の借金をして事業が失敗したとします。

会社の資産が300万円しか残っていない場合、残りの200万円の債務は法人破産により処理されます。

代表者個人には責任が及ばず、個人財産は保護されます。

個人事業主の責任範囲の違いは、以下のようになっております。

個人事業主(無限責任)

事業が失敗した場合、個人財産を含めてすべての財産で責任を負う必要があります。借金や未払金があれば、個人資産を売却して返済する必要があります。

具体例:個人事業主(無限責任)の場合

同じく500万円の借金で事業が失敗し、手元の資産が300万円しかない場合、残りの200万円は個人の貯金や自宅などの財産を使って返済しなければなりません。

最悪の場合、自己破産に追い込まれるリスクがあります。

法人化すべきタイミングと判断基準

売上が増加してきたとき

・一定以上の所得がある場合、法人化による節税効果が大きいです。

社会保険や従業員の雇用を考えるとき

・法人化することで従業員の採用がスムーズに!

信用力を求めるとき

・銀行融資を受けたい場合、法人の方が有利です。

法人化する際の具体的な手順

資本金の適切な設定と登記の流れを理解すれば、スムーズに会社設立が進められます。

手順①:事業目的と会社名の決定

事業目的や会社名の決定は、法人設立時の大切なステップです。

実際に会社名を決めたときのエピソードや想いが事業に対する意気込みや方向性を示すこともあります!

会社名の決定ポイント

実際に私が名前を決めた体験を生かして、以下で会社名の決定ポイントを紹介していきます。

①事業内容や理念が反映されていること

例:「〇〇サポート株式会社」なら、支援やサポート事業を想起させる名前になります。

②覚えやすく、親しみやすいこと

• 短くシンプルな名前は覚えてもらいやすく、ブランド力が高まります。

• 自分の名前や出身地を入れるのも一つの方法です

(例:「山田商事」「神奈川物流株式会社」)。

③検索しやすく、被りが少ないこと

• インターネット検索を意識して、独自性のある名前にすると良いです。

• 商号登記が可能か、類似商号がないかも確認しましょう。

手順②:定款の作成

定款(ていかん)は、会社のルールや基本事項を定めた憲法のようなものです。

定款に含めるべき主な内容と作成時のポイントは、以下の通りです。

①事業目的

• 会社が行う事業内容を明確に記載します。

②会社名(商号)

• 法人名を決定します。

③本店所在地

• 会社の登記住所(最初は「○○市○○町」まででもOK)。

④資本金の額

• 最低1円でも設立可能ですが、事業規模に応じて設定します。

⑤ 発起人(出資者)の氏名・住所

•出資者の名前と住所を記載しましょう。

⑥設立日および事業年度

• 事業年度は「4月〜3月」や「1月〜12月」など自由に設定できます。

事業目的を広めに設定すべき!

事業目的は登記時に審査されるため、明確かつ具体的に書く必要がありますが、広めに設定しておくことが大切です。

その理由は次の通りです。

① 新しい事業への展開がしやすい

• 登記された事業目的外の事業を行うと法的に問題になることがあります。

• 広く設定しておけば、将来的に新規事業を始める際も事業目的を変更する手間が省けます。

例:「飲食業の経営」だけでなく、「飲食業および関連する物品販売、コンサルティング業務」など広げられる。

IT企業なら「ソフトウェア開発」だけでなく、「ITサービス全般、コンサルティング、デジタル商品販売」など。

②取引先や金融機関の審査に有利

• 事業目的が広いと、柔軟性や成長性が評価されやすくなります。

③目的変更の登記には費用がかかる

• 事業目的を後から追加・変更する場合、登録免許税(3万円程度)がかかります。

• 最初から広めに設定しておけば無駄な費用を抑えられます。

手順③:資本金の設定

資本金は、会社を設立する際の初期運転資金であり、事業をスタートするために必要な資金です。

会社設立の経験を踏まえながら、資本金の決定ポイントや自分自身のケースについて説明します。

私の経験:資本金をどう設定したか

法人設立時、私自身も資本金について悩みました。当時、初期費用の見積もりと事業の信用力のバランスを考えました。

資本金の用途を明確にすることが重要だと考え、以下のように計算しました。

①設立費用(登記費用・定款認証費用):約30万円

②事業運転資金(家賃、光熱費、通信費、人件費):3ヶ月分で約50万円

③予備費用・雑費:約20万円

最終的に100万円を資本金として設定しました。

理由は、少額でも事業の運転に支障がないこと、かつ信用力をある程度確保するためです。

以下は、資本金を設定する上でのポイントを説明していきます。

①事業内容に合わせた必要金額を見積もる

• 資本金は「事業を始めるために必要な資金+当面の運転資金」をカバーする額にするのが基本です。

例:飲食業の場合→店舗の敷金・礼金、設備投資費、材料仕入れ、数ヶ月分の家賃、人件費など。

②信用力を考慮する

• 資本金が多いほど取引先や金融機関の信用力が高まります。

• 例えば「資本金1円」の会社は法的に設立可能ですが、取引先から「経営基盤が弱い」と見られるリスクがあります。

③税務面での影響

• 資本金1,000万円未満の場合、消費税の納税が最初の2年間免除されることがあります(要件あり)。

• 資本金を1,000万円以上に設定すると、初年度から消費税が課税されるため、注意が必要です。

適切な資本金額の目安

以下の基準で資本金を設定することが一般的です。

• 小規模事業・個人経営レベル: 30万〜100万円

• 中規模事業・初期投資が必要な業種: 100万〜300万円

• 設備投資や信用力を求められる事業: 300万円以上

資本金の注意点

資本金の注意点は、以下のようになります。

①資本金は会社の「信用力」になる

• 資本金が多いほど、金融機関や取引先は会社の安定性を評価しやすくなります。

②資本金は会社のお金になる

• 設立後、資本金は事業運営に使うことができますが、個人で自由に使えるお金ではありません。

③後から増資することも可能

• 設立時に資本金を抑えても、事業拡大のタイミングで増資することができます。

手順④:法務局での登記手続き

会社設立登記の流れは以下の通りです。

必要書類

法務局での登記手続きで必要な書類は、以下の通りです。

①定款

• 株式会社の場合、定款は必須です。電子定款なら印紙税(4万円)が不要です。

②登記申請書

• 法務局指定の書式に従い、以下の情報を記載します。

• 会社名(商号)

• 会社の住所(本店所在地)

• 資本金額

• 発起人および代表者の氏名、住所

③資本金の払込証明書

• 資本金を代表者個人口座へ振り込み、その通帳のコピーや証明書を提出します。

④発起人決定書(役員選任証明書)

• 発起人が代表取締役などを決めた際に必要です。

⑤印鑑証明書

• 代表者の個人の印鑑証明書(3ヶ月以内のもの)を準備します。

⑥会社印鑑(実印)

• 会社の実印を法務局に登録します。

手続きの流れ

①書類作成・押印

• 上記書類を準備し、押印します。

②法務局へ提出

• 本店所在地を管轄する法務局へ提出します。

• 申請は窓口、郵送、またはオンラインでも可能です。

③登記費用

• 登録免許税:株式会社は資本金の0.7%(最低15万円)、合同会社は6万円。

④審査

• 申請後、法務局が内容を審査します(通常1週間程度)。

⑤法人登記簿謄本の取得

• 登記完了後、「登記簿謄本(履歴事項全部証明書)」や「印鑑証明書」を取得できます。

• 銀行口座開設や取引先への提出で必須になるので数通用意しましょう。

登記完了後の手続き

• 税務署へ法人設立届出書を提出。

• 社会保険や労働保険の加入手続き。

• 銀行口座開設。

法人と個人事業主のメリット・デメリットまとめ

法人と個人事業主のメリットとデメリットは、以下の通りです。

法人のメリット

• 節税効果が高い

• 信用力があり、大きな取引に有利

個人事業主のメリット

• 開業手続きが簡単でコストが安い

• 利益が少ないうちは税負担が少ない

法人と個人事業主のメリット・デメリットを比較表で整理

法人と個人事業主のメリット・デメリットを比較表で整理したものが、以下のようになります。

| 法人(株式会社・合同会社など) | 個人事業主 | |

| 設立手続き | ①手続きが複雑(定款作成、登記申請) | ①簡単(税務署に開業届を提出するだけ) |

| ②設立費用が高い(登録免許税、印鑑証明等) | ②ほぼ無料(費用がかからない) | |

| 設立費用 | ①株式会社:約20万円(登録免許税・定款認証) | 数千円程度(実質無料) |

| ②合同会社:約6万円(登録免許税のみ) | ||

| 信用力 | 高い(法人名義で取引が可能) | ①法人に比べると低い |

| ・BtoB取引や金融機関の融資を受けやすい | ②大口取引や融資では不利になることがある | |

| 責任の範囲 | 有限責任(出資額の範囲で責任を負う) | 無限責任(事業の借金は個人資産で返済義務) |

| 税金(所得の課税) | 法人税(原則15%~23.2%) | 所得税(累進課税:5%~45%) |

| ・節税の選択肢が多い(経費計上、役員報酬など) | ・節税の手段が限られる | |

| 社会保険 | ①社会保険(健康保険・厚生年金)への加入が必要 | ①任意加入(国民健康保険・国民年金) |

| ②保険料の負担は高いが、給付が手厚い | ②保険料の負担は少ないが、給付は少ない | |

| 経理・事務負担 | ①会社処理が複雑(法人用会計基準が必要) | ①簡単な青色申告や白色申告で済むことが多い |

| ③税理士への依頼が一般的(コストがかかる) | ②自分で処理をしやすい | |

| 利益の使い方 | 役員報酬や経費計上が可能 | 事業の利益はすべて個人の所得として扱われる |

| 赤字の扱い | 欠損金は最大10年間繰越控除が可能(法人税法) | 青色申告で最大3年間繰越控除が可能 |

| 事業継続性 | 法人は独立した人格を持つため、経営者交代でも継続可能 | 事業主の死亡や引退で事業は終了する |

| 社会的信用 | 会社名義で契約が可能(対外的信用力が高い) | 個人名義での契約になるため、信用力が低いことがある |

| 解散・廃業 | 手続きが複雑で費用がかかる(登記抹消等) | 比較的簡単に廃業できる(届出書提出のみ) |

私が法人化を選んだ理由と体験談

個人事業主から法人化した経緯

私は最初、個人事業主として事業をスタートしました。その理由は、手続きが簡単で初期費用が少なくて済むからです。

しかし、事業を続けるうちに売上の増加や取引先からの信用力向上の必要性を感じ、法人化を検討するようになりました。

特に以下の点がきっかけとなりました。

• 税金面での負担が増えたこと(所得税の累進課税)

• 事業が安定し、将来的な成長を見据えたこと

売上が増えたタイミングで法人化を決意したエピソード

事業を始めて数年、取引先が増え、売上が月50万円を超えるようになりました。

それに伴い、経費を差し引いた所得が年間500万円を超える状況になり、所得税率が急激に上がってきました。

そのタイミングで税理士と相談し、以下のような助言を受けました。

• 「法人化すれば、累進課税ではなく一定の法人税率になるため、節税効果が期待できる」

• 「社会保険料は増えるが、厚生年金や健康保険の充実した保障がメリットになる」

また、法人化することで取引先に「信頼感」を与えられる点も決め手となり、法人設立を決意しました。

実際に感じた節税効果と取引先からの信用度アップ

節税効果

法人化後は、役員報酬を設定することで、所得分散による節税効果を実感しました。

法人の節税効果

• 役員報酬として支払うことで、法人の所得を圧縮(経費扱い)

• 個人の所得が適正額になるため、累進課税の影響を抑えられた

また、法人税の方が所得税率より低い場合が多く、年間数十万円単位の節税効果がありました。

信用度アップ

法人化後、特に感じたのは以下の信用力向上です。

信用度アップ

• 法人名義の銀行口座を持つことで、取引先から信頼されやすくなった

• 新しい取引先との商談で、「しっかりした会社」と認識されるケースが増えた

• 融資の相談がスムーズになり、資金調達の選択肢が広がった

最初に苦労したこと

手続き面での課題

法人設立時の定款作成、登記申請、資本金の準備など、初めての作業が多く、何から手をつければ良いか迷いました。

手続きに必要な費用(定款認証:約5万円、登録免許税:15万円)が予想以上に高く、資金繰りに気を遣いました。

会計処理の違い

法人化後は、会計基準が個人事業主よりも厳しくなり、複式簿記の導入や決算書の作成が必要になりました。

会計ソフトを購入し、慣れるまでに時間がかかりました。

定款の作成や社会保険の手続きの難しさ

定款の作成

定款の内容(事業目的、会社名、住所、資本金など)を決める際、事業目的を広めに設定する重要性に気付きました。

最初は「メイン事業」だけを記載するつもりでしたが、以下のアドバイスを受けました。

• 将来の事業展開を考え、幅広い事業目的を設定する

• 変更が必要になった場合、登記費用がかかる

この助言を参考に、関連する事業を複数盛り込む形で定款を作成しました。

社会保険の手続き

法人化後、代表者である私自身が社会保険(厚生年金・健康保険)に加入する義務が生じました。

社会保険の手続きで苦労した点

• 必要な手続きが複雑で、市区町村や年金事務所への問い合わせが多かった

• 社会保険料の負担が増えるため、事業資金の調整が必要になった

ただし、厚生年金への加入で将来の年金額が増えることや、健康保険の保障内容が充実することを考えると、メリットが大きいと感じました。

よくある質問(FAQ)

A①: 社会保険料や税理士費用の増加を事前に計算しましょう。

A②:実例を交えた簡単なシミュレーションを提供。

A③:利益が少ない場合や、事業規模が小さい場合のリスクを説明。

まとめ:自分に合った選択をしよう

法人と個人事業主にはそれぞれメリット・デメリットがあるため、事業規模や将来の計画に応じた選択が重要です。

まずは個人事業主として始め、必要に応じて法人化するステップもおすすめですよ!